近期浓硝酸市场经历了长达三月的深度回调,截至目前已然回撤至成本线附近。供需矛盾难有缓解,业者心态低迷,多对短期市场持看空心态。但回顾过去5年市场表现显而易见,自2020年三季度至今,浓硝酸市场经历几度大涨大跌的宽幅波动行情,这背后的原因是什么,近期市场又能否再次强势扭转呢?带着这样的一个问题,我们大家一起去探究。

结合2018年至今的浓硝酸市场均价走势图我们大家可以看到,2018年至今浓硝酸市场表现良好,相较于2018年之前居于高位运行。2020年三季度之后,市场整体水平再度抬升。由图可知,2020年9月份,也就是图中红虚线所示,将近五年市场分为两个阶段。

一是红线左侧,市场总体水平略低,2018年和2019年均价分别为1603元/吨和1641元/吨。期内经历两波大行情,但随后很快转入小幅调整状态。2020年较为特殊,受到不可抗力影响,年均价降至1472元/吨,但市场在四季度开始强势拉涨。

二是红线右侧,市场整体攀升至较高水平,2021年和2022年年均价分别为2292元/吨和2310元/吨,2023年至今均价为2085元/吨。市场涨至高位后,行情波动亦更为剧烈。2021年7月份至今市场经历了四次快涨快跌行情,涨跌速度和幅度都远超此前的两波。并且我们能够正常的看到看到,市场在宽幅回撤后,往往很快能再次修复上涨。所以在今年3月份市场持续下行至今后,业者也在思考,能再次反弹上去吗?

二、思考:为何2018年起市场分化出这样的两段行情,且近三年来频繁波动?

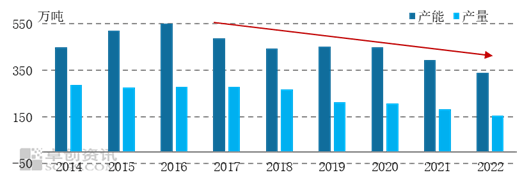

从图2浓硝酸产能产量走势图能够正常的看到,自2016年起国内浓硝酸产能产量开始逐年缩减,并持续至今。截至2022年,国内浓硝酸产能已经由2015年峰值的549.5万吨缩减至314万吨,产量也由2015年的276.8万吨缩减至2022年的155.7万吨。供应量的缩减为市场整体回暖带来支撑,而供应结构的优化使得市场运行更加科学,区域格局更加优化。

盘点2016年至今淘汰的几家关键企业,包括2018年安徽淮化40万吨装置淘汰,他的淘汰极大的改变了安徽、江浙、河南的供应格局,缓解了区域内的供应压力,因此2018年9-10月市场迎来近五年第一波行情爆发。2019年广西柳化20万吨、兰化15万吨装置淘汰,广西柳化淘汰后,两广地区供应商清零,区内货源愈加依赖安徽、西南货源的补充,并进一步缓解河南、江浙的供应压力。2020年联合丰元15万吨装置退市,明显的改善了鲁南-苏北的供应格局。

自此至今,浓硝酸市场的格局基本划分完毕,形成了山东供需一体、江浙供需一体、安徽、河南两大主产区、华南主销区的格局。产能严重超过标准的局面不再,同时伴随着火车运输逐渐退出舞台,汽运的高价格把浓硝酸的主流运输半径缩短至300-600公里之内,各自区域市场间的货源转向内部消化为主。除去主销区的外流,各区域间低价的互相影响作用明显削弱,市场有了协同走高的条件。

就需求角度而言,需求下滑的时间则起始于2018年,受到供给侧结构性改革的影响,下游苯胺、TDI等行业产能持续淘汰,新增产能多配套硝酸装置,对商品酸需求缩减。以农药、染料、中间体、酸洗等为代表的别的行业规模亦在逐年萎缩,需求持续缩减。截至2022年,国内浓硝酸下游需求量由2017年峰值的288.5万吨缩减至2022年的159.9万吨。尽管需求缩减幅度较大,但供需差同样明显收窄,供需天平逐渐趋近于平衡。

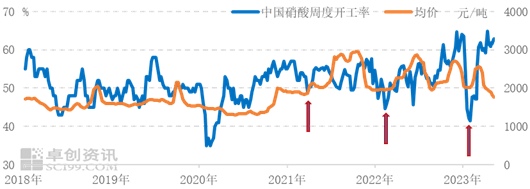

随着市场格局划分基本确立,供需进入一种微妙的平衡状态,价格水涨船高。在这样的背景下,供需两端出现微妙的波动便会使得市场闻风而动,快涨快跌。结合图1举例来看,2021年后第一个波峰起始于3月份,3月份行业的开工近半年来首次跌破50%,此时酸厂密集检修,需求相对来说比较稳定,支撑市场一路攀升。2022年后的第一个波峰起始于2月下旬,2月份横跨春节,月内开工则是降至了近两年来新低,下滑至45%以下,伴随着需求的复苏,市场强势拉涨。后两波行情亦大致如此。

结合图3也不难看到,在开工低潮后,随市场拉涨,行业开工亦迅速攀升,供需天平迅速恢复平衡后,市场再度回归理性。但这种紧平衡的状态又会随着供需或需求出现的不稳定而被打破,导致近三年市场大幅度波动出现的更加频繁。

目前来看,2023年1-2季度市场是近年来第四次快涨快跌行情。结合前几次波动,部分市场业者存在对市场再次反弹的乐观预期。但本次行情的上行与以往不同,一季度行情的上涨一是由供需自低谷恢复后的实际补库需求提振;二是市场对后市乐观的需求预期的提振;三是浓硝酸实际的供应量偏紧,供应缺口的提振。

进入二季度,利空发酵加剧,一是补库需求退散,终端和出口疲弱导致下业减产检修增多,需求萎缩明显;二是需求预期未兑现,市场对需求预期明显削弱;三是浓硝酸基本面转弱,供强需弱叠加低成本持续利空。这三个因素预计将持续压制未来的浓硝酸市场。

综合来看,目前主导未来市场影响因素暂无利好,卓创资讯预计,在利好因素缺失背景下,短期内市场弱势震荡为主,三季度低位波动,随着9-10月传统消费旺季的到来,市场或将有所提振。长周期来看,浓硝酸市场经历了三年的“黄金期”后,上行势头或将转变,四次快涨快跌行情的峰值逐次降低,正在悄然的印证这一转变。返回搜狐,查看更加多