◎硝酸盐是熔盐储能上游核心材料之一,国内多家基础化工企业的硝酸产能、销售范围、成本、订单等情况也因此受到关注,更有声音称:硝酸是“储能版的锂矿”。

◎行业分析的人表示,未来,硝酸行业产能将呈现下降趋势,国内硝酸钾行业或出现供需失衡现象。

◎国内浓硝酸生产龙头华尔泰方面首先介绍,目前硝酸市场供需平衡,硝酸的生产技术门槛并不高,且国内隐藏产能还很多。不过,在介绍未来发展状况时,华尔泰也提到,随公司进一步开发精细化工项目,向市场供应的硝酸会减少。

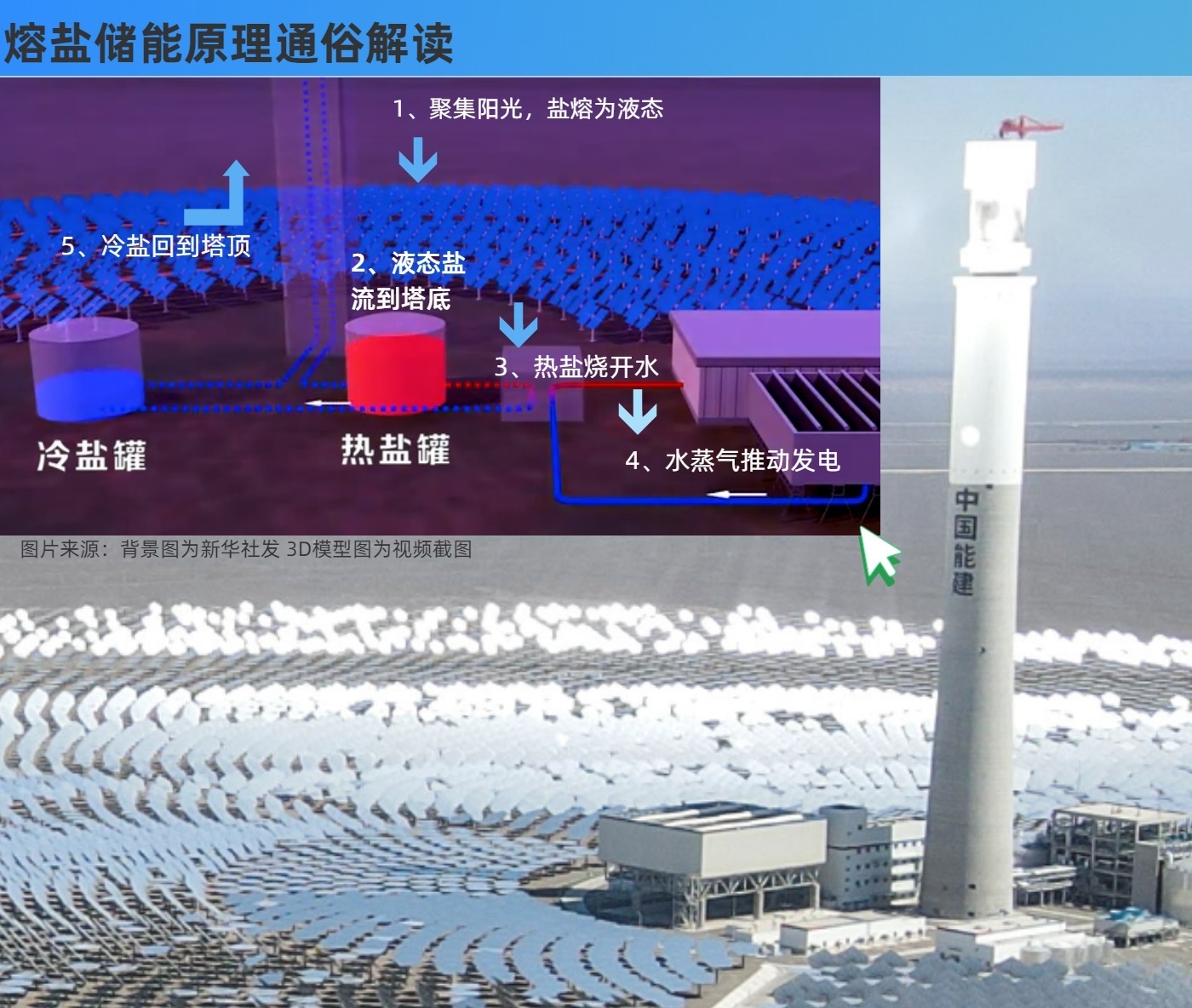

哈密50兆瓦熔盐塔式光热发电站,通过储存热能实现24小时持续发电 图片来自:新华社 发

抽水、飞轮、压缩空气在这些储能路线相继走进投资者的知识储备库后,熔盐储能又在近期于长期资金市场横空出世。

8月19日,东方财富网专门设立了熔盐储能(BK1103)板块。板块设立第三天,指数一度涨至1026.10点,涨幅达4.56%。9月初,熔盐储能板块又迎来一波上涨。不过,基于最近的整体行情,板块指数持续处于低位,9月27日报收797.90点,日涨幅为0.91%。

硝酸盐是熔盐储能上游核心材料之一,国内多家基础化工企业的硝酸产能、销售范围、成本、订单等情况也因此受到关注,更有声音称:硝酸是“储能版的锂矿”。

情况究竟如何?“目前,硝酸市场供需是平衡的。”9月23日,国内浓硝酸生产龙头华尔泰(SZ001217,股价12.45元,市值41.32亿元)业务主办汤候贵接受记者正常采访时表示,“即使未来出现变化,也不需要过多的担心供应不足的问题”。

公开资料显示,熔盐储能技术是以熔盐储能材料为媒介,将太阳能光热、低热、工业余热、低品位废热、谷电等情况以热能的形式储存起来,在需要时进行释放,最大限度地提高总系统的能源效率。

开源证券研报显示,在熔盐的选择方面,根据酸根离子的不同,常见的熔盐种类包括硝酸盐、氟化盐、氯化盐、碳酸盐、硫酸盐和混合熔盐等。而硝酸盐具有熔点低、比热容大、耐热性高、腐蚀性相比来说较低等优点,目前被普遍的使用;从成分构成来看,二元盐(40%硝酸钾+60%硝酸钠)的应用最为普遍与成熟。

不过,《每日经济新闻》记者发现,相比目前遍地开花的光伏发电产业,国内光热发电产业仍处于起步阶段,装机规模比较小。据CSPPLAZA数据,截至2021年底,国内光热发电装机规模约为590MW,约占全球光热发电装机总量6.69GW的9%。

据甘肃经济日报报道,2018年12月28日,首批“国家太阳能热发电示范项目”之一,首航高科(SZ002665,股价4.12元,市值104.6亿元)敦煌100MW光热发电站并网发电,配置11小时熔盐储热系统,可24小时连续发电,每年减排的二氧化碳,相当于1万亩森林的环保效益。

另据国海证券研报,2022年招标/签约/建设中的熔盐储热项目达16个,总装机规模达3074MW。

今年9月中旬,西子洁能(SZ002534,股价18.06元,市值133.5亿元)披露,公司签订的绿电熔盐储能示范项目位于浙江绍兴天实产业园,是绍兴绿电能源有限公司绿电熔盐储能项目的第一期,目前利用绿电与熔盐储能技术,发电量6500万kWh/年,蒸汽量84万吨/年,同时每年可节约标煤10.5万吨,减排二氧化碳30万吨。

从地区分布来看,国内现已并网或试运行并网的9个光热发电项目均集中于西北地区,其中甘肃、青海、内蒙古与新疆分别占比37%、36%、18%、9%,合计规模达550MW。

据统计,伴随“光伏/风电光热”一体化项目的陆续启动,目前国内在建/拟建的光热发电项目累计装机规模已达到3.01GW,未来随着项目的陆续落地,熔盐储能需求有望集中释放。

开源证券研报显示,在不考虑火电机组灵活性改造、供热供暖与余热回收等领域熔盐储能需求量开始上涨的情况下,仅当前国内在建/拟建的3.01GW配套储能功能的光热发电系统带来的熔盐需求增量预计将达到102万吨,其中硝酸钠与硝酸钾分别为61万吨和41万吨。此外,作为硝酸钠与硝酸钾的上游原材料,硝酸的需求增量预计71万吨。

隆众资讯硝酸行业分析师崔霜向《每日经济新闻》记者介绍,目前国内浓硝酸总产能为347万吨/年。大多分布在分布在华东、山东、华中、西北等区域,华东和山东占比为总产量的59%,华中占比14%,其次是西北、华北、东北和西南,占比分别是13%、7%、4%、3%。

不过,国内硝酸行业产能总体呈下降趋势,根据百川盈孚数据,受下游需求疲软影响,2018年至今,国内硝酸行业产能持续出清。截至2022年8月,云图控股(SZ002539,股价12.62元,市值127.5亿元)拥有硝酸钠及亚硝酸钠产能合计10万吨/年,规划改扩建30万吨“两钠”;华尔泰拥有浓硝酸(折百)产能25万吨/年;山东海化(SZ000822,股价8.12元,市值72.68亿元)控制股权的人在建“两钠”产能20万吨/年及硝酸(折百)产能10万吨/年。

此外,浓硝酸价格在今年6月底至8月份一路下行,但经历金九行情预热,至9月浓硝酸触底反弹,伴随原料液强势带动,酸价上涨200元~300元/吨,目前市场面临成本和需求的双向博弈,酸市陷入涨价后的僵持阶段。

华尔泰业务主办汤候贵在接受记者正常采访时也表示,化工是个周期性行业,以硝酸为例,今年年初价格处于低位,大约1900元/吨,成本在1500元/吨,从3月到7月,硝酸价格逐步上涨至3200元/吨,但8月份部分地区用电形势紧张导致下游需求变少,硝酸价格回落,目前在2200元/吨左右。

“9月份用电高峰结束后,下游需求在慢慢恢复,过去有金九银十的说法,一般每年9、10月份的订单是最旺盛的。”汤候贵介绍。

崔霜表示,浓硝酸生产所带来的成本主要由几部分构成:合成氨、蒸汽、铂金网消耗、人工、水电。因蒸汽、铂金网消耗、人工、水电基本属于固定值,因此合成氨的价格变化是浓硝酸生产所带来的成本变化的主要影响因素。

受煤炭价格持续上涨影响,合成氨行情持续高位运行,因当前过高的原料成本,外购合成氨的硝酸企业利润空间大幅度压缩。因一吨合成氨大约生产3吨浓硝酸,对于自产合成氨企业而言,以当前山东地区氨4000元/吨价格举例,2100元/吨附近的硝酸价格已接近成本线边缘,而外购合成氨企业成本价几近亏损,因此基本无优势可言。

在行业产能下降的背景下,崔霜表示,熔盐储能项目中,浓硝酸、硝酸钾、硝酸钠等是主要的上游产品,在未来行业发展中,随着硝酸有效产能持续压缩和下游需求表现疲软等,未来行业产能将呈现下降趋势;而硝酸钠与硝酸钾在未来伴随光热项目等陆续落地将迎来快速增长期,未来随着熔盐储能需求的快速释放,国内硝酸钾行业或出现供需失衡现象。

对此,华尔泰证券投资部经理王寅在接受《每日经济新闻》记者正常采访时则表示,就目前来看,公司暂时没有感觉到供不应求的情况。

汤候贵则认为,目前,硝酸市场供需是平衡的,即使未来出现变化,也不需要过多的担心供应不足的问题,因为硝酸的生产技术门槛并不高,而且国内隐藏产能还很多。

目前,华尔泰拥有年产12万吨氨醇、25万吨浓硝酸、22.5万吨碳酸氢铵(其中:3万吨工业碳酸氢铵)等主产品生产线。

在接受《每日经济新闻》记者正常采访时,王寅介绍,公司生产的25万吨/年浓硝酸都是对外出售,主要销往安徽本省、湖南、湖北、江西、浙江、江苏、广东、福建,这是由于浓硝酸是危化品,叠加槽罐车的运输成本后,存在运输半径和销售半径。

“浓硝酸与铁粉反应生成硝酸铁,磷酸铁锂需要用到硝酸铁,德方纳米就是公司的客户,每年浓硝酸采购量约2万~3万吨;宏源药业也是我们的客户,他们采购浓硝酸稀释后用来生产甲硝唑,该产品在国内市占率达70%;其他还有生物制药、农药、化肥等企业。”王寅说道。

不过,随着合成氨成本提高以及硝酸价格下滑,国内大部分硝酸生产企业利润微薄。对此,华尔泰在近段时间以来持续向精细化工领域拓展,包括投建“年产2万吨苯二胺项目”和“年产5万吨环已胺和二环已胺项目”等。

据华尔泰招股书,公司计划总投资3.37亿元建设“年产2万吨苯二胺项目”,主要生产苯二胺产品,包括其三种异构体间苯二胺、邻苯二胺和对苯二胺,消耗公司自产的硝酸、硫酸、蒸汽等产品。

另外,今年2月9日,华尔泰公告称,将以自筹资金1.83亿元,建设“年产5万吨环已胺和二环已胺项目”,预计建设期为12个月。

据介绍,二环己胺是用途广泛的精细化工中间体,大多数都用在合成橡胶促进剂、金属缓蚀剂、表面活性剂、油田化学品、医药和农药等领域。

王寅表示,上述项目均需要消耗浓硝酸,公司对市场的供应会减少,如果别的企业也和华尔泰一样(开发精细化工项目),那么未来商品浓硝酸的供应会促进减少,到时候市场需求不发生太大变化的话,公司可能会提价。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

云图控股:目前企业具有硝酸钠和亚硝酸钠年产能10万吨,规划改扩建30万吨两钠

全国人大代表、四川省工商联副主席王麒:新一轮科技革命加速重塑汽车产业,应加快发展生产性服务业

“咳得肋骨疼”!百日咳再现?前两月病例是去年同期23倍,还有13例死亡,专家提醒→

快讯|大连万达商管今日举行签约仪式,获中东资本等投资人约600亿元投资

181亿市值上市公司董事长境外落网!被查当月还在老挝露面,曾官至副市长